Não incidência de ISSQN sobre industrialização por encomenda

Em 26/02/2025, no julgamento do RE 882461 (tema 816 da repercussão geral), o STF declarou inconstitucional a incidência de ISSQN nas operações de industrialização por encomenda no contexto de atividade intermediária da cadeia produtiva.

No caso paradigma, o contribuinte foi autuado pelo não recolhimento de ISSQN em operação de corte de placas de aço que seriam reintegrados ao processo produtivo. A tese do contribuinte, ratificada pelo STF, é no sentido de que a atividade não se enquadraria no item 14.05 da Lei Complementar 116/2003, porque o produto passaria por nova etapa de industrialização ou comércio.

O Supremo se apoiou no caráter intermediário que a industrialização assumiu naquela cadeia econômica específica.

Em outras palavras: a incidência ou não do imposto depende da análise de cada caso, não se podendo falar em atividade meio ou fim de forma isolada.

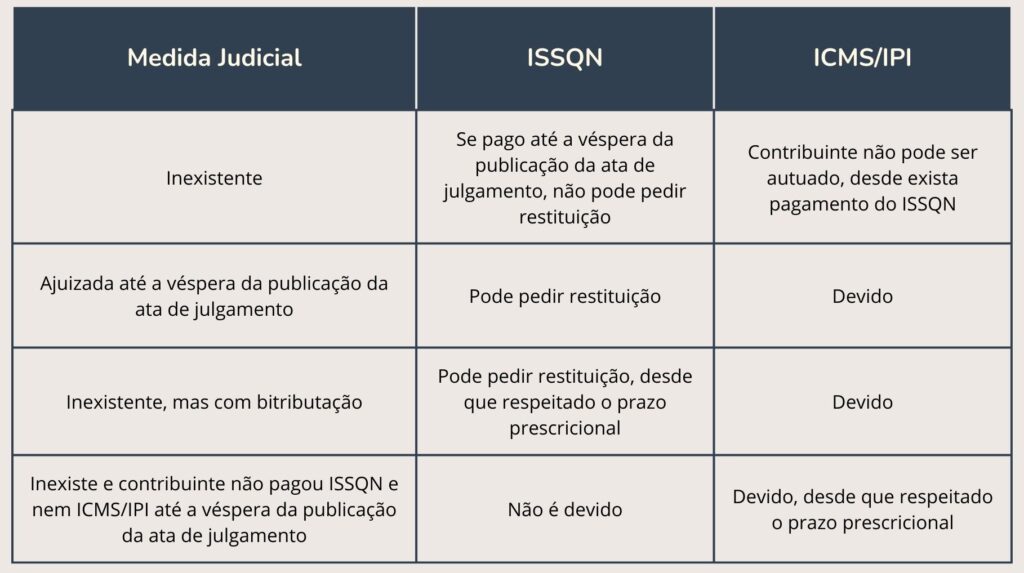

O acórdão ainda não foi publicado, mas o STF sinalizou a modulação de efeitos, de modo a atribuir eficácia ex nunc (a contar da data de publicação da ata de julgamento do mérito) – conforme tabela abaixo:

Como visto, a depender da situação, a modulação pode afastar o direito à restituição. Por isso, o contribuinte precisa ser cauteloso ao realizar qualquer pagamento ou pedido de repetição de indébito.

Por fim, embora o STF tenha mencionado o item 14.05 da LC 116/2003 no enunciado da tese, entendemos que o racional se aplica aos casos semelhantes.

Se você sofreu alguma autuação nas atividades de industrialização por encomenda, nosso escritório está pronto para atender sua demanda.